- Write

- 최일

- Date

- 2017. 06. 12

- Upload Files

일본정부는 2014년 1월 Nippon ISA (Individual Saving Account)를 도입했습니다.

우리나라는 2016년 3월 ISA가 도입되었습니다.

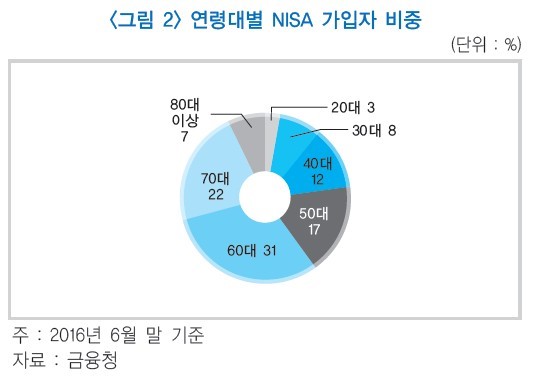

일본 정부는 현재 NISA가 고령자에 편중된 현상을 완화하기 위하여 신 NISA를 출시할 예정이라고 합니다.

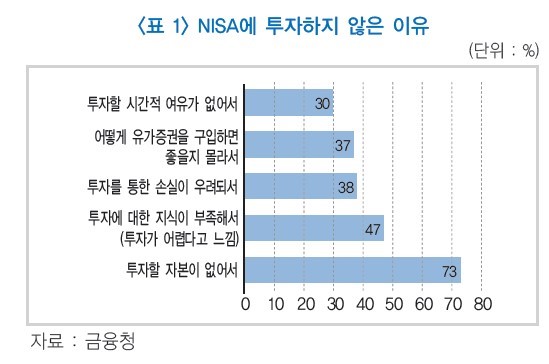

젊은 층이 투자하지 못하는 이유가 여유자금이 충분하지 못한 실정을 감안하여

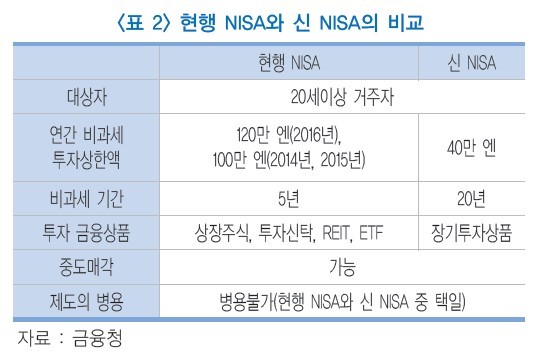

소액으로 장기투자하는 데 적합하도록 설계했다고 합니다.

그래서, 결론적으로 신 NISA는 다음과 같이 “소액”과 “장기”에 포인트를 맞추었습니다.

우리나라 ISA의 문제점은 무엇일까요? 세제혜택이 적다? 5년간 돈이 묶인다?

그래서, 솔루션은 금액을 키우고, 비과세기간을 길게 하고, 중도인출이 가능하게 한다고 합니다.

[자료 : 뉴스핌, 진짜 만능통장 'ISA' 되려면?]

문제를 해결하기 위해 신 ISA를 도입하겠다는 데 왜 걱정이 앞설까요?

목적의식이 있으면 결과가 아름다워지고, 문제의식이 있으면 과정이 아름다워집니다.

목적은 무엇이고, 과정은 어떠해야 할까요?

목표 : 일본의 NISA는 저축을 투자로 전환하는 것을 목표로 하였습니다.

우리나라 ISA는 여전히 신탁형이 88.6%를 차지하였고, 은행 예적금이 80%를 차지했습니다.

당연히 ISA는 국민재산을 증식시키지 못했습니다.

과정 : 우리나라 정부에서는 ISA를 반짝하는 비과세상품이 아니라,

혁신적인 금융상품으로 만능통장이라고 칭했습니다.

그런데, ISA는 사실 만능통장이라기 보다 맞춤자산관리 서비스상품이라고 칭하는 것이 올바르다고 생각합니다.

단일상품이 아니라 서비스상품입니다. 만능통장이기 보다는 자산배분상품이라고 보아야 합니다.

. 그렇기에 세일즈가 아니라 컨설팅이어야 합니다.

캠페인을 통해 상품을 밀어내는 것이 아니라, 고객관계를 증진하는 서비스상품 이어야 합니다.

조만간 ISA 시즌2는 새로운 목표의식과 문제의식으로 금융회사직원,

금융소비자 모두 윈윈할 수 있길 다시 한번 간절히 바래봅니다.

#금융연구원 #최일 #nisa #NISA #첨부 #자료 #전문 #전문가 #증권전용 #계좌 #개설 #투자 #개인투자자 #증권사 #은행 #배당수익 #비과세 #세금우대 #ISA #금융소비자 #목표의식 #문제의식 #금융회사직원 #소비자

컨설팅 이번에 꼭 해봐야 겠습니다 ^^

자료 감사드립니다