- Write

- 해운대인사이트

- Date

- 2018. 03. 12

- Upload Files

금리 동향입니다.

CD금리는 변동 없습니다.

국고채금리도 거의 변동 없습니다. 회사채금리도 거의 변동 없습니다.

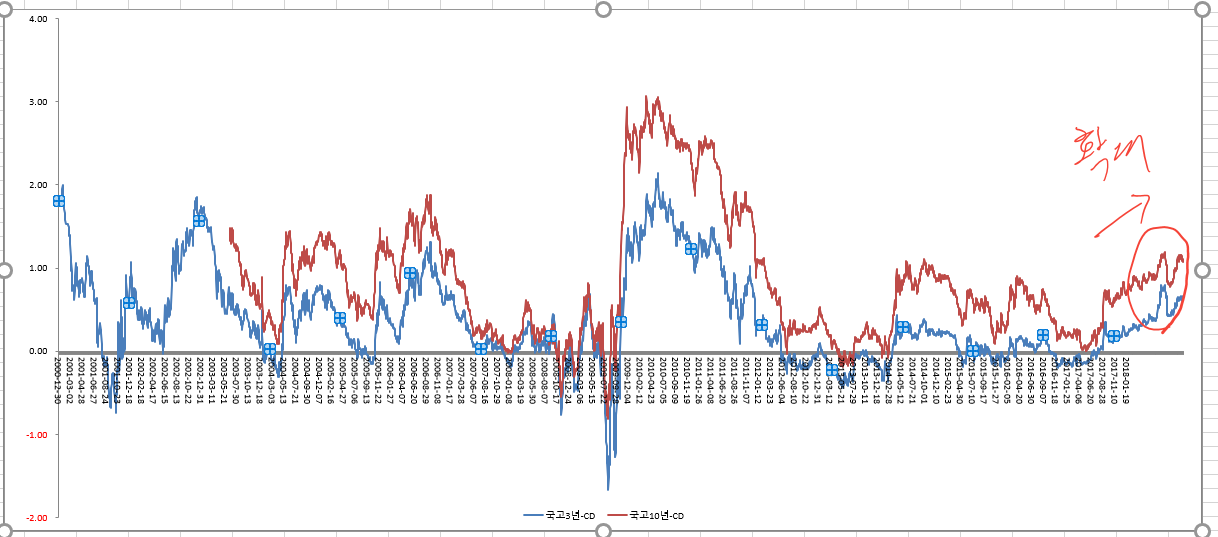

장단기금리차는 확대 추세 유지 하고 있습니다.

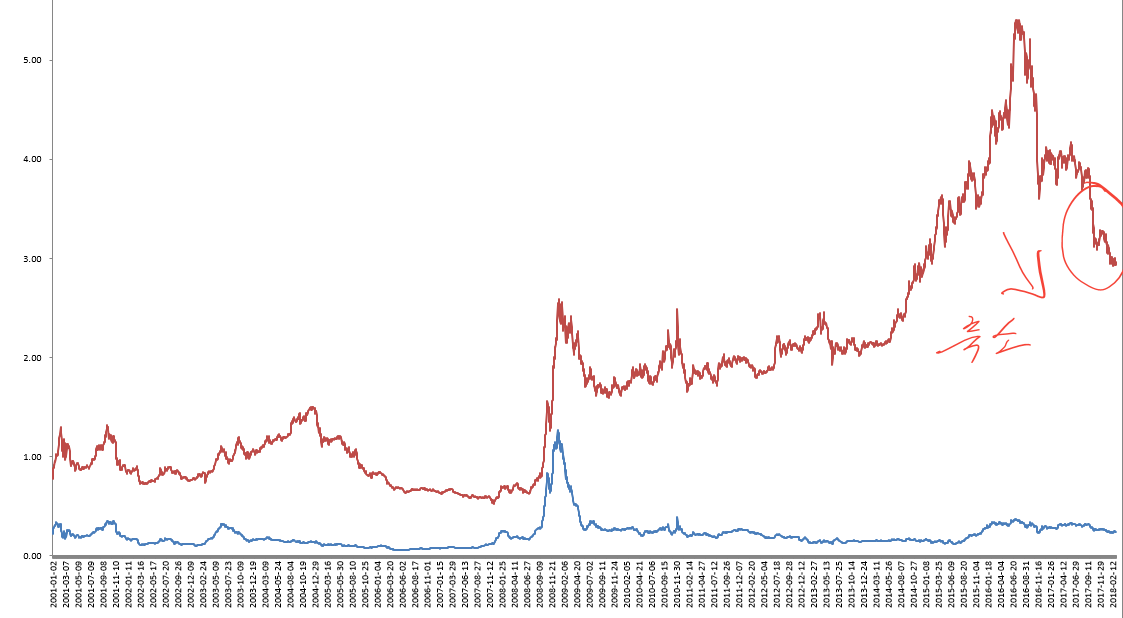

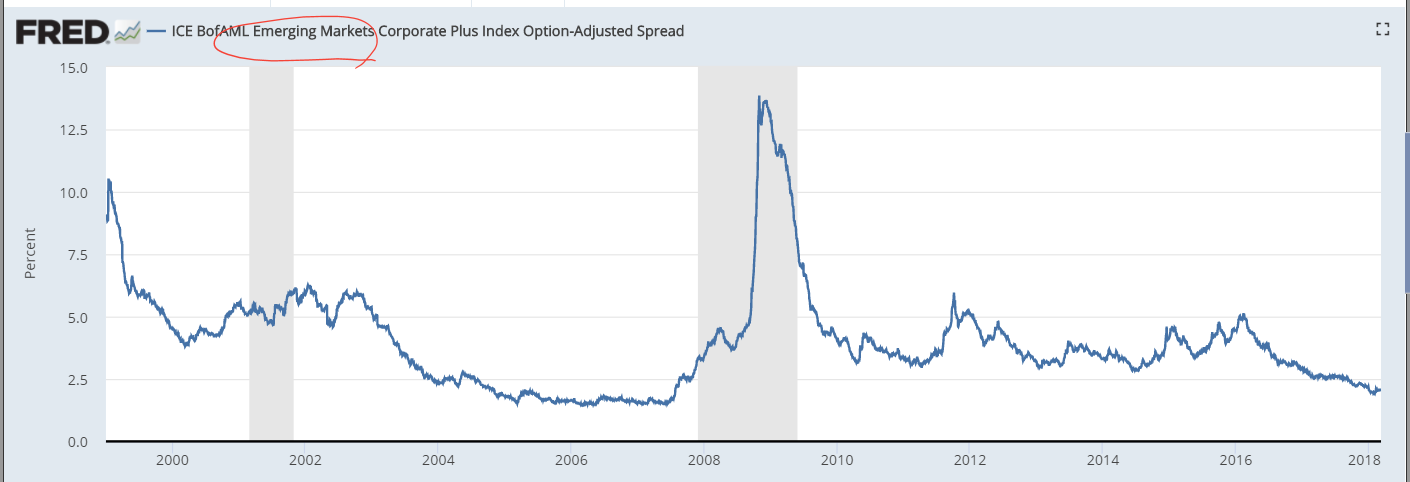

신용스프레드는 축소 추세 유지중입니다.

지난주에는 두가지 이슈가 있었습니다.

첫째 트럼프 대통령의 철강관세 부과안 서명입니다.

이로써 철강 및 알루미늄 관세 부과는 시행 예정입니다.

다만 캐나다, 멕시코, 호주는 현재 제외되었습니다.

한국도 제외 요청중입니다.

한국 제외 여부에 따라서 시장이 반응하겠지요.

현재는 어떠한 상황도 속단할 수 없다고 생각합니다.

둘째 남북 정상회담 및 북미 정상회담입니다.

비핵화가 핵심 쟁점이 될 것으로 보입니다.

정상회담 기대로 인해 남북 경협 관련주는 지난주 큰 변동성을 보였습니다.

4월의 남부 정상회담에 이어 5월의 북미 정상회담에서 비핵화가 이끌어진다면 코리아디스카운트의 해소가 일부 가능하겠지요.

그러나 속단하기는 이릅니다. 북한의 정상과 미국의 정상이 변동성이 큰 사람들이기 때문입니다.

지난주 시장은 변동성이 다소 줄어들었습니다.

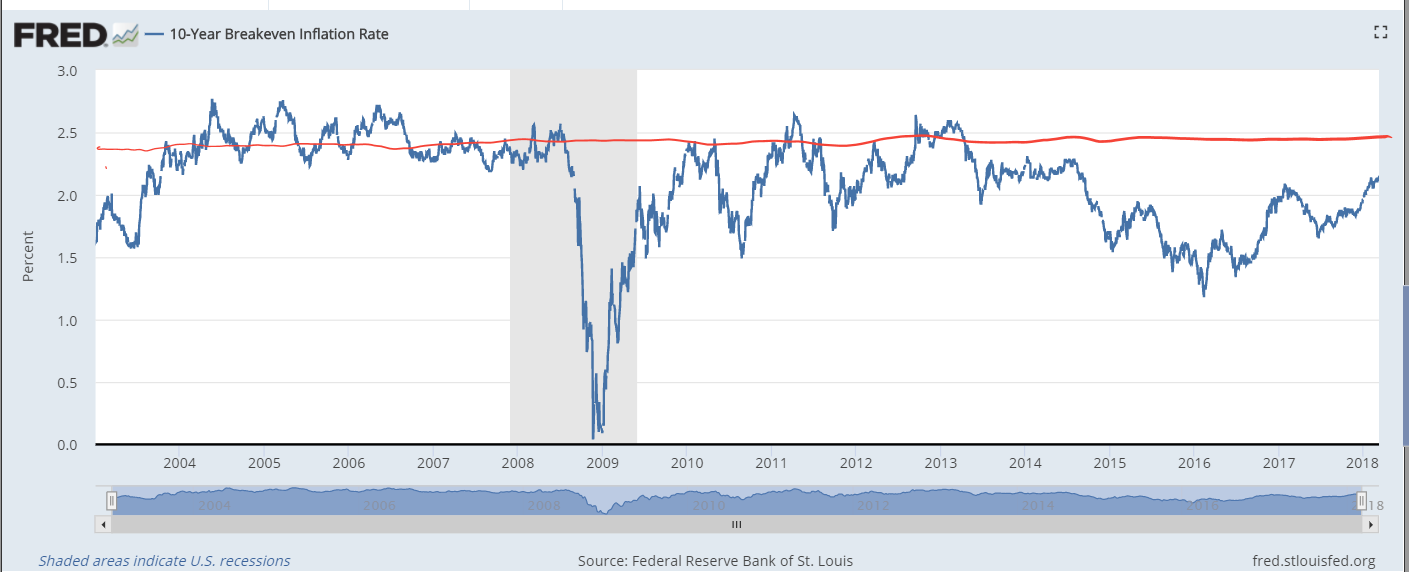

10 year breakeven inflation rate 는 소폭 하락하였습니다.

고용지표는 기대 이상이었지만 임금상승률이 기대 이하였기 때문이라 생각합니다.

급격한 금리인상에 대한 부담은 줄어들었습니다.

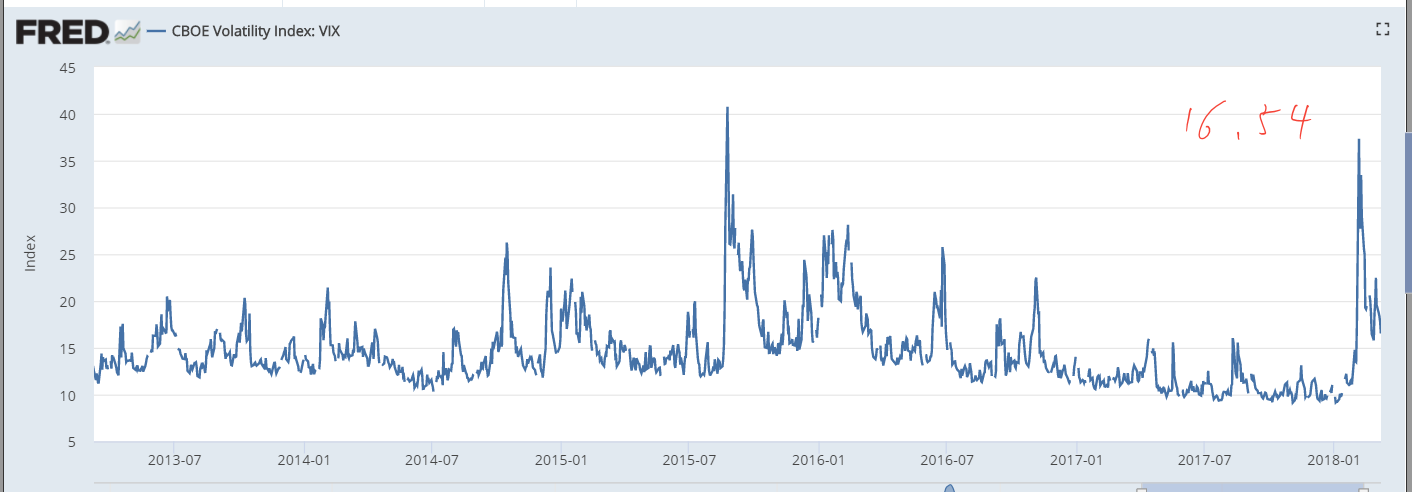

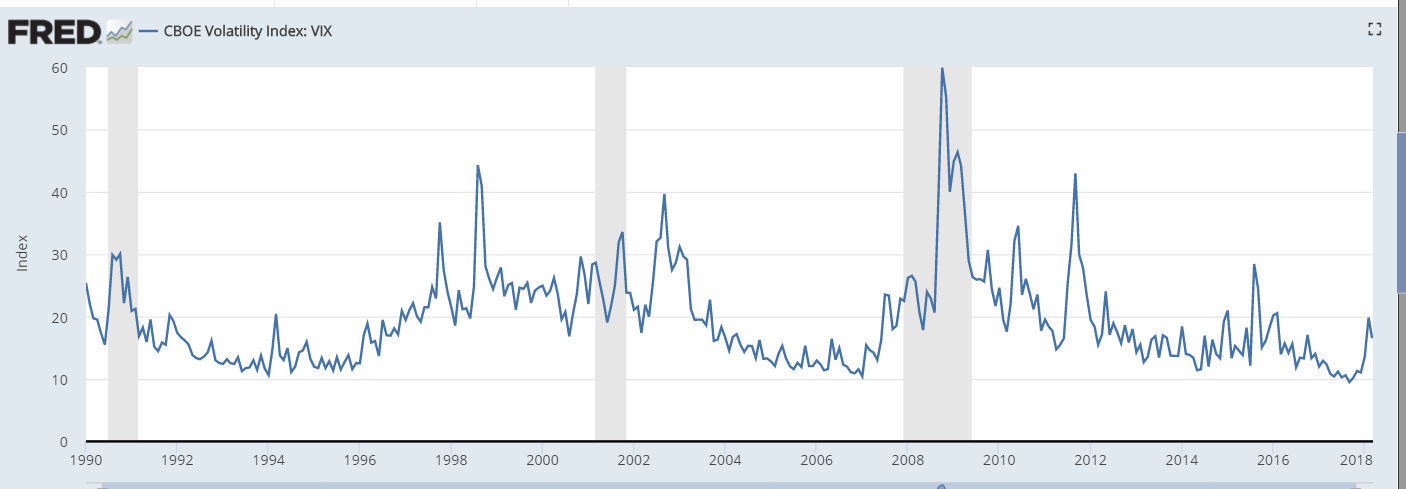

VIX는 소폭 하락하였습니다.

option adjusted spread도 소폭 하락하였습니다.

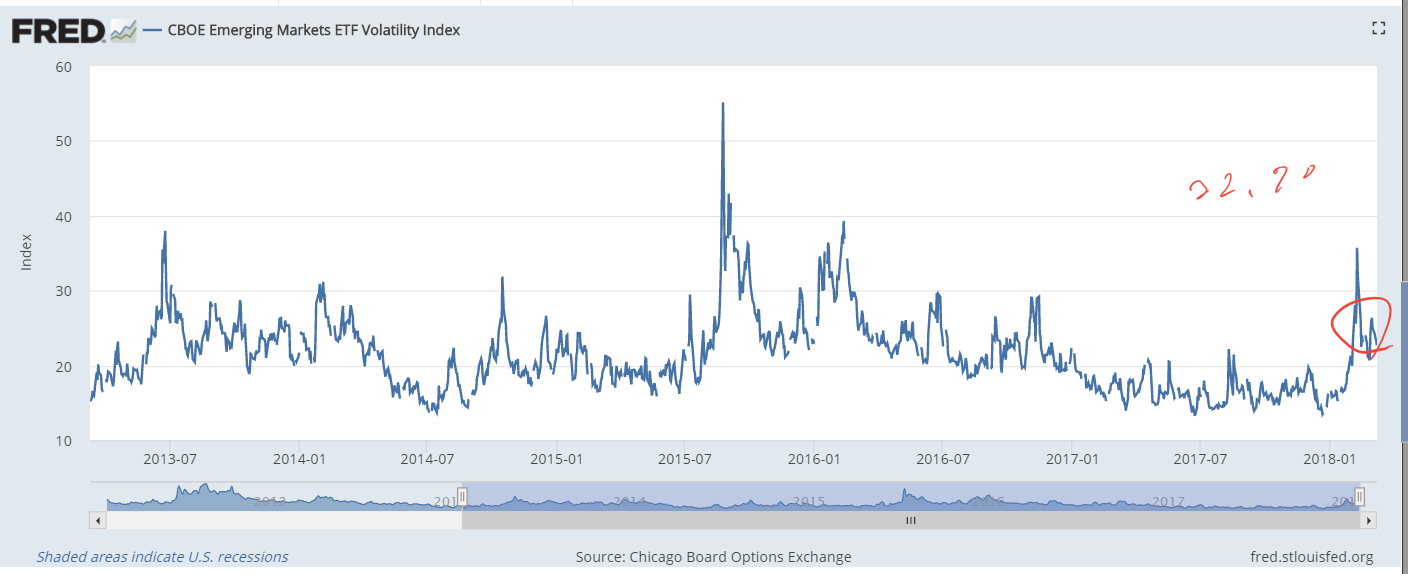

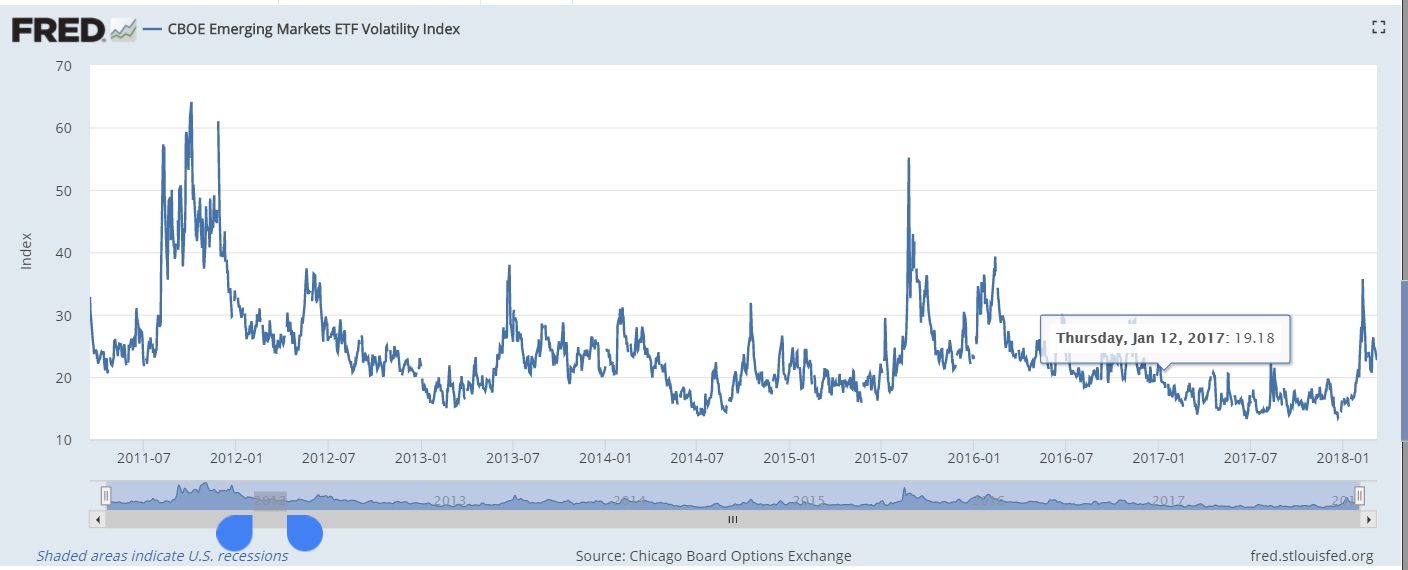

이머징 시장도 마찬가지입니다.

시장의 불안이 완전히 해소되지는 않았습니다.

미국의 소비자물가지수가 적정수준에서 유지되고

한국이 철강 관세 부과 대상국에서 제외되며

남북 정상회담이 좋은 분위기로 이어지길 기대합니다.

금리 파일 첨부합니다.

##금리 ##국고채금리 ##CD금리 ##회사채금리 ##장단기금리차 ##신용스프레드- 빵권

- 2018-03-20 11:17:32

- 내보물

- 2018-03-16 11:51:18

- 젝시오

- 2018-03-15 21:01:33

- Cobay

- 2018-03-15 15:52:27

- 크롬웰

- 2018-03-12 15:12:40

- 조프로

- 2018-03-12 10:50:05

- 홍정만

- 2018-03-12 07:42:53