- Write

- 해운대인사이트

- Date

- 2019. 09. 22

- Upload Files

금리 동향입니다.

CD금리는 1bp 상승하였습니다.

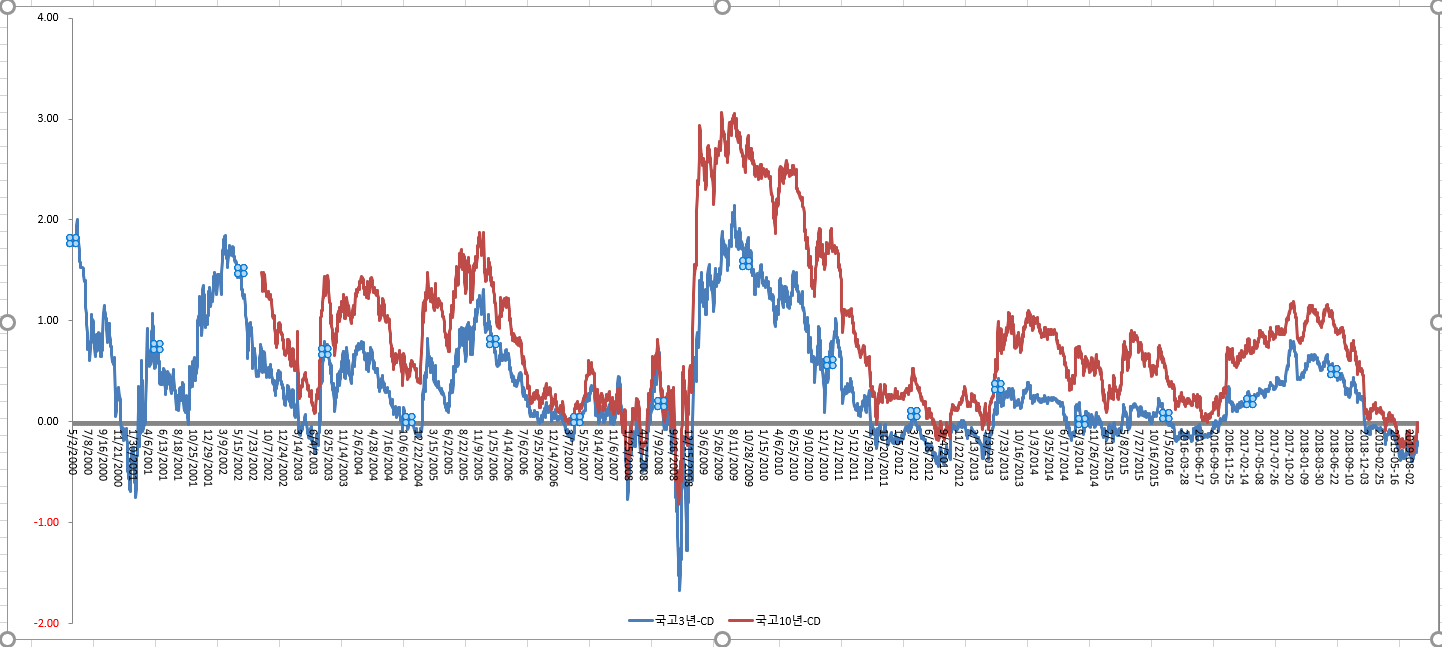

국고채금리는 7bp 상승하였습니다. (3년물 기준)

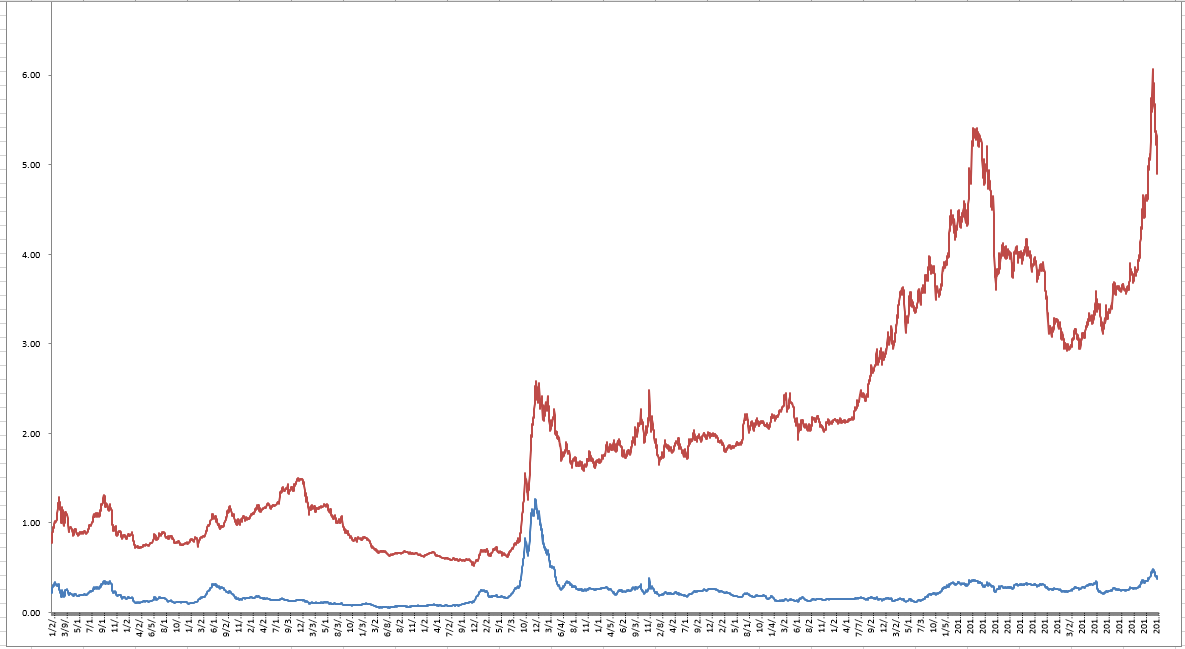

회사채금리도 7bp 상승하였습니다. (bbb- 기준)

장단기금리차는 마이너스폭이 더 줄었습니다.

신용스프레드는 축소 되었습니다.

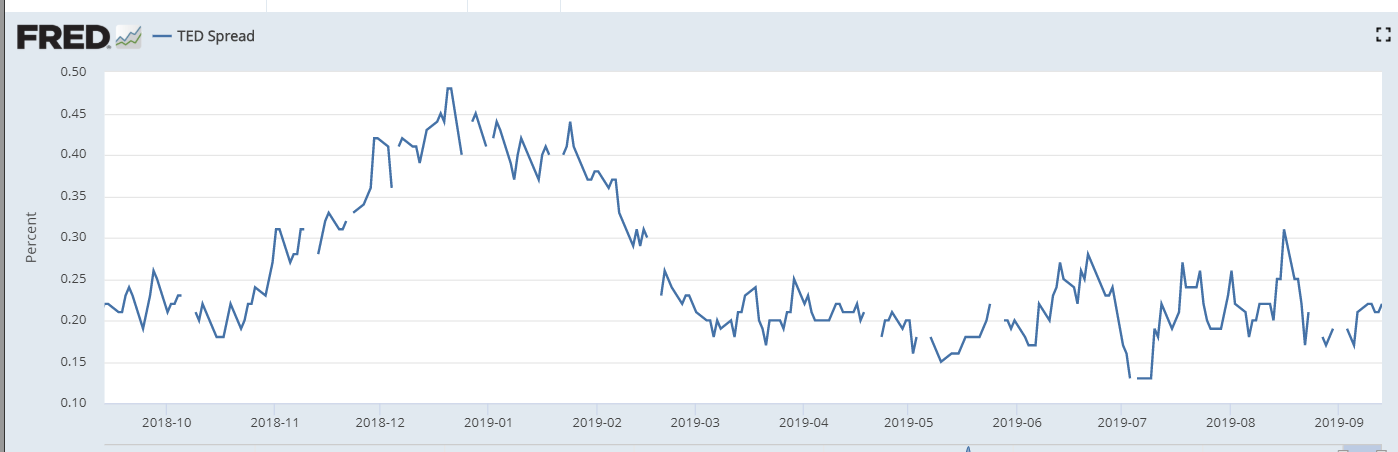

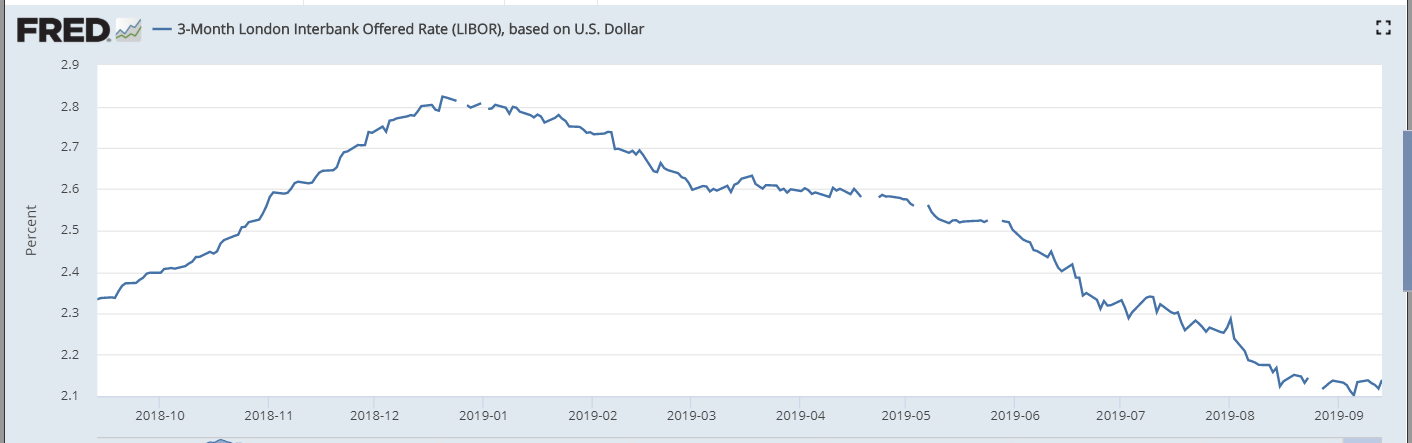

ted spread는 큰 변동없습니다. libor와 t-bill은 점진적으로 하락하고 있습니다.

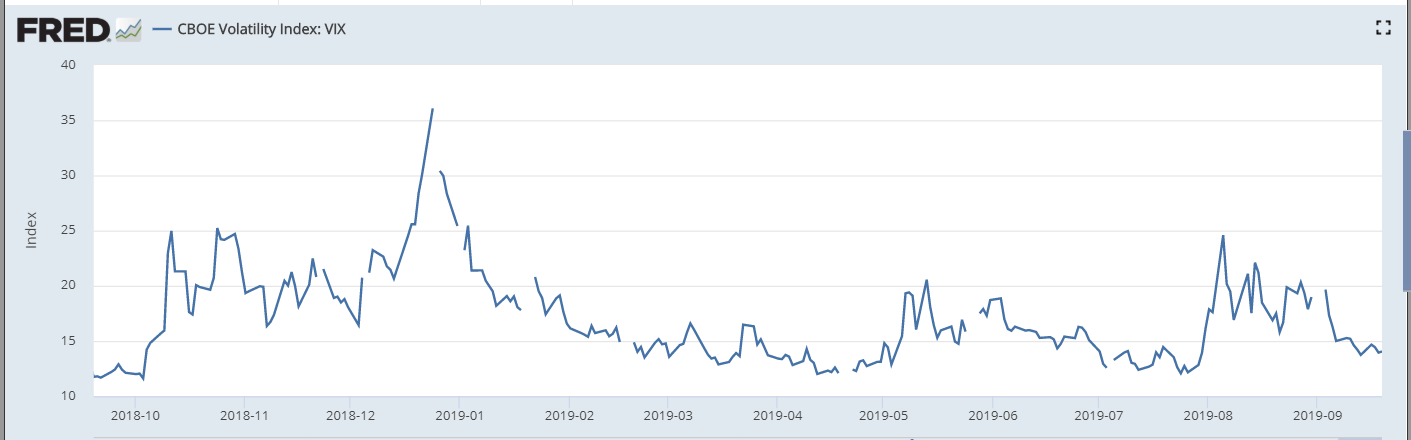

vix는 15 이하입니다. 높지 않은 수준입니다.

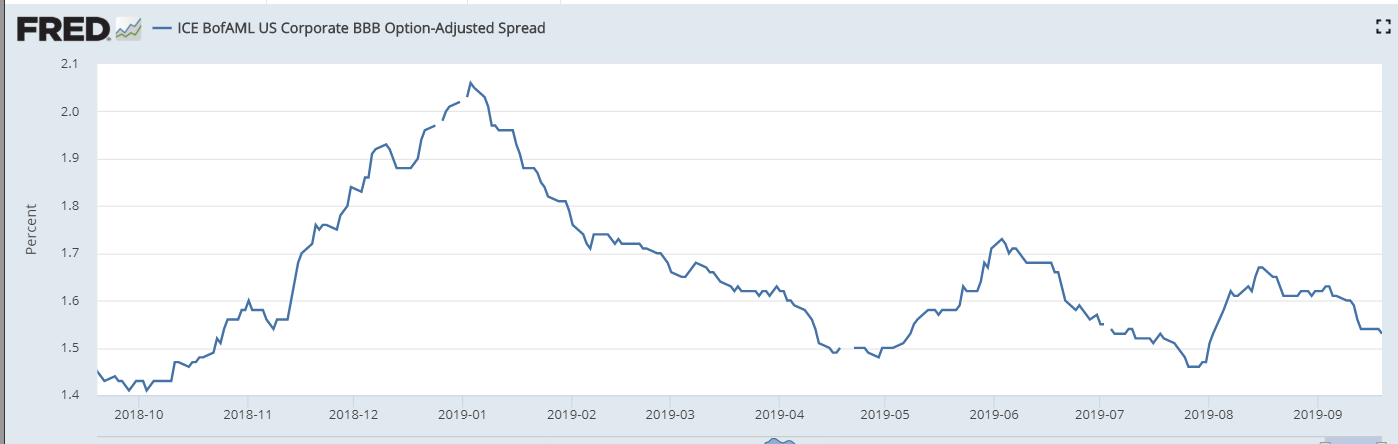

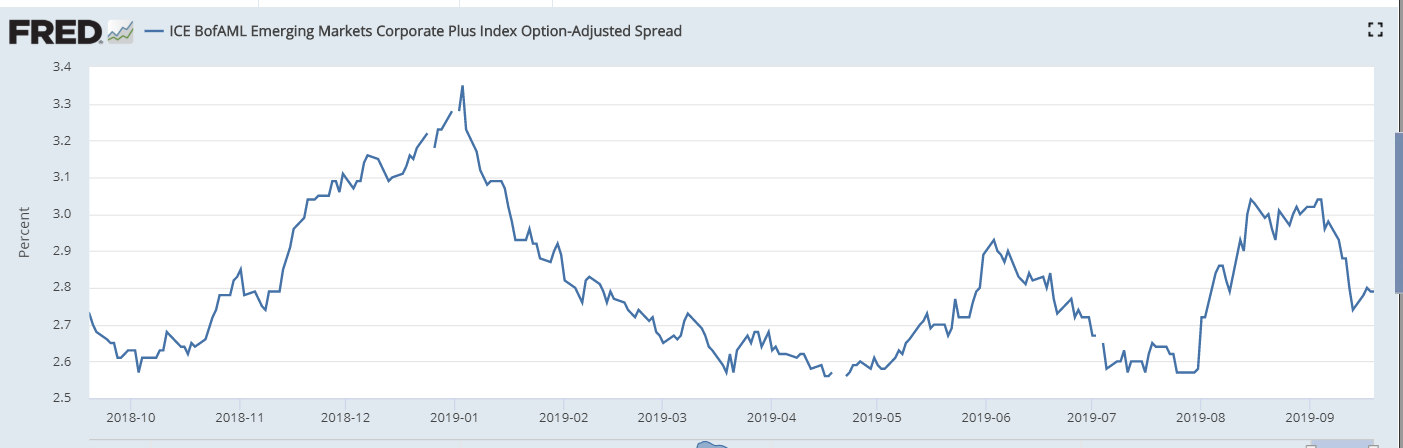

oas는 하락하고 있습니다. 위험지표가 양호한 수준입니다.

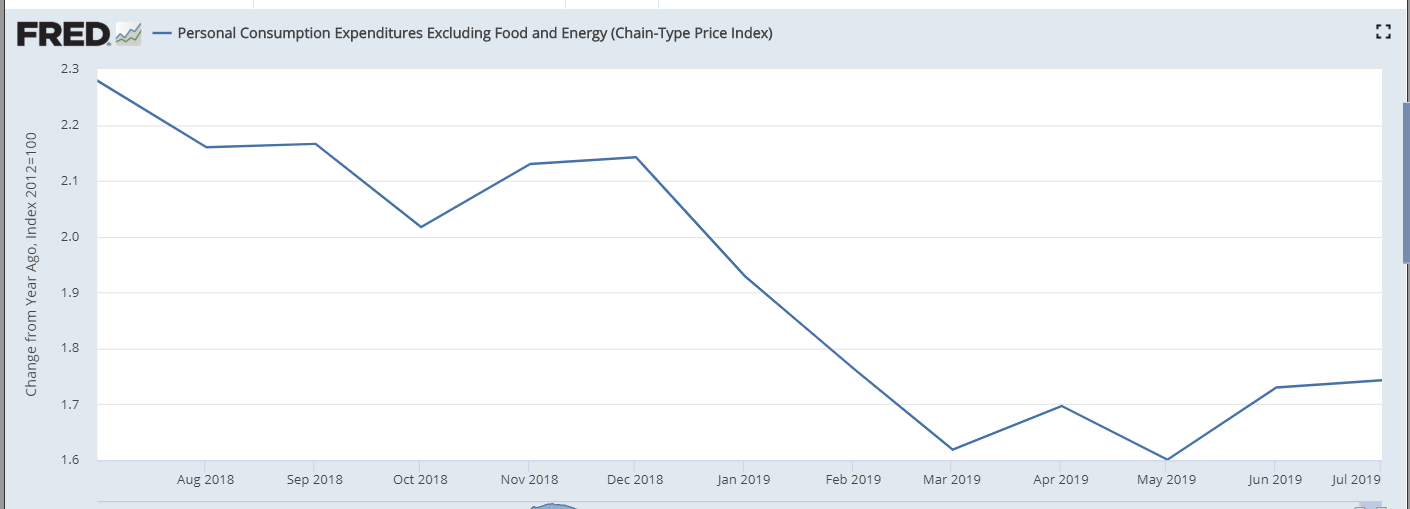

물가는 2% 아래에 있습니다.

PBR은 0.86 수준입니다.

PER은 14를 넘었습니다.

가격은 싸고 모멘텀은 좋지않은 상황이 지속되고 있습니다.

경기지수 및 재고순환선은 여전히 좋지않은 상황입니다.

그러나 8월 마지막주부터 장단기금리차는 마이너스폭을 줄였습니다. 또한 신용스프레드는 축소 되었습니다.

그 기간동안 코스피지수는 상승하였습니다. PBR은 0.81에서 0.86 수준까지 상승하였습니다.

코스피지수는 PBR기준 0.86수준까지 상승했지만 여전히 낮은 수준입니다.

좋지 않은 경기, 실패한 정부정책으로 끝없이 하락할 것 같았던 코스피지수가 상승하였습니다.

가격메리트가 작용했다고 생각합니다.

과거 PBR 0.9를 매우 싼 가격으로 인식했다면 지금은 0.8 정도가 매우 싼 가격으로 인식되는 듯 합니다.

앞으로 지수는 어떻게 될까요?

PER이 낮아지면 지수는 상승할 수 있을 것 같습니다. Forward EPS가 높아져야 하고, 경기선행지수가 좋아져야 하고, 재고순환선이 플러스가 되어야 합니다.

느낌보다는 데이터를 기준으로 판단하여야합니다.

팩트를 바탕으로 추론을 해야합니다.

금리 파일 첨부합니다.

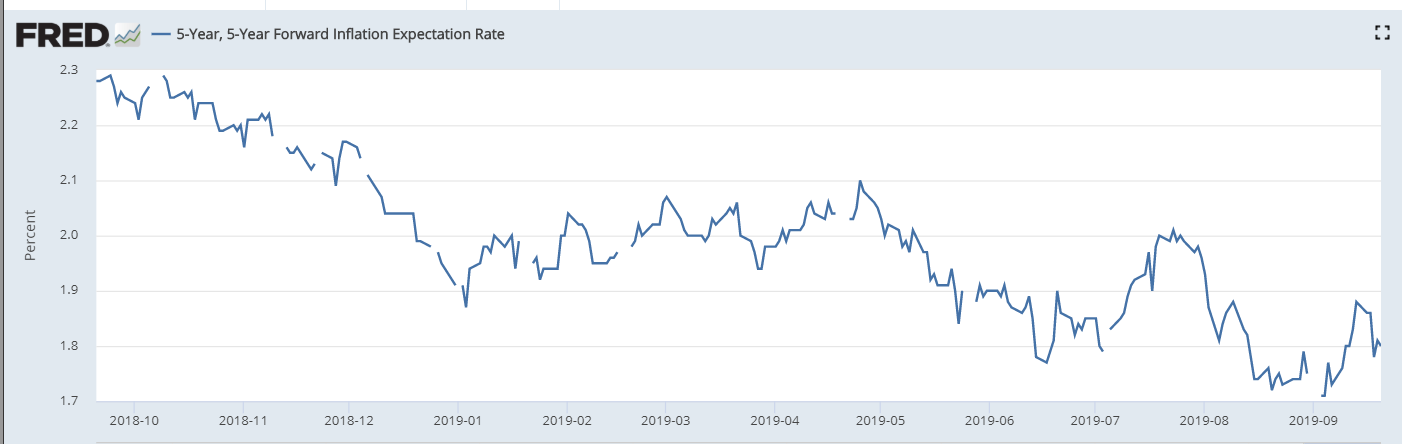

##금리 ##CD금리 ##국고채금리 ##회사채금리 ##장단기금리차 ##신용스프레드 ##ted spread ##vix ##libor ##t-bill ##oas ##pce ##breakeven ##5 year inflation expectation rate ##pbr ##per ##해운대인사이트

- 바다숲

- 2019-09-23 10:44:16

- 과거의미래

- 2019-09-26 21:27:33