[KDB산업은행] 삼성전자를 제외한 종합주가지수 수준은 ?

- Write

- 최일

- Date

- 2017. 02. 13

- Upload Files

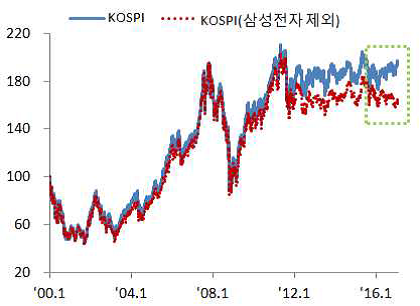

2017년 2월 1일자 KOSPI는 2,080 포인트,

그러나 삼성전자를 제외한 KOSPI는 겨우 1,724 포인트로 무려 17%가 낮은 상황입니다.

[자료 : 산업은행, KOSPI에서의 삼성전자 비중변화]

이유는, 삼성전자 보통주와 우선주가 크게 상승하며

전체 지수에서 차지하는 비중이 무려 22.8%를 차지하기 때문입니다.

또, 최근의 주가상승이 다른 종목과의 낮은 상관관계를 보이고 있어 체감지수는 훨씬 낮은 상황입니다.

예전에 삼성전자의 비중은 어느 수준까지 올랐을까요?

[자료 : 산업은행, KOSPI에서의 삼성전자 비중변화]

그림을 보니 2005년에는 거의 25% 수준에 이르렀군요.

그리고, 낮은 수준의 상관관계가 이전엔0.2~0.3 수준인 것을 감안하면 지금의 마이너스 상관관계는 조금 이례적이라고 보입니다.

이런 상황을 가장 논리적으로 설명한 자료는 Fidelity자료입니다.

IAN하우스뷰에서 지적했던 것처럼 현재의 경기상황은 IT나 금융주에 좋은 회복기의 장세입니다.

( 2017년 1월 17일 하우스뷰 )

회복기가 지나야 확장기가 올 것입니다.

삼성전자의 상승이 당장은 배 아플 수도 있겠지만, 전자(?)가 상승해야 후자(?)가 상승하는 것이 일반적입니다.

#코스피 #KOSPI #경기상황 #IT #금융주 #회복기 #장세 #KDB #KDB산업 #산업은행 #KDB산업은행 #하우스뷰 #삼성전자 #종합주가지수 #수준 #회복기확장기

댓글 3개

- 고고씽

- 2017-06-05 13:08:21

개인이 그만큼 먹을게 없었네요.,, 감사합니다.

- 트로이

- 2017-02-14 10:52:33

기가막힌 포인트입니다. 감사합니다.

- 이안

- 2017-02-14 11:01:19

감사합니다 ^^* 오늘도 좋은하루 보내세요 트로이님 ^^