[IAN] 수익률과 변동성 분석

- Write

- 최일

- Date

- 2017. 01. 13

- Upload Files

재밌습니다.

또 어떤 분이 아랫 목록의 두 글

“30살이 70이 될 때”와 “단리와 복리 비교” 를 보고 질문하셨습니다.

1) "30살이 70살이 될 때" : http://www.ianedu.net/page.php?step=view&menuSeq=231&seq=554&returnPath=L3BhZ2UucGhwP3N0ZXA9bGlzdCZtZW51U2VxPTIzMQ==#tabView

2) "단리와 복리비교" : http://www.ianedu.net/page.php?step=view&menuSeq=231&seq=566&returnPath=L3BhZ2UucGhwP3N0ZXA9bGlzdCZtZW51U2VxPTIzMQ==#tabView

Q : 수익이 안정적이면 당연히 복리투자를 하겠지만, 수익률이 들쑥날쑥 하는데 그게 쉬운 일인가요?

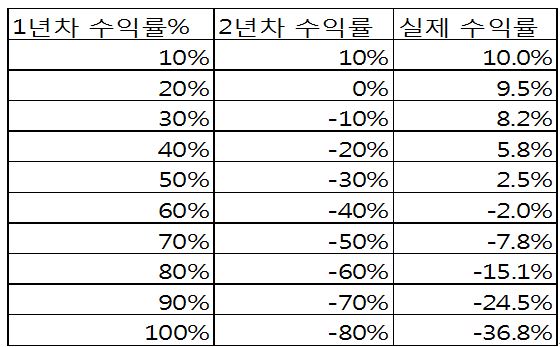

자료에서 보시는 것처럼 수익률의 변동성은 실제 수익을 낮추는 효과를 가집니다.

예를 들어, 1년차에 50%의 수익을 달성했지만,

다음해에 -30%의 수익을 기록하면 실제 수익률은 겨우 2.5% 수준입니다.

극단적으로 100%의 수익과 -80%의 수익이 발행하면 1억이 1년 후에는 2억이 되지만

다음해에는 4천만원이 되어 실제 수익률은 -40%가까이 되는 것입니다.

포트폴리오를 구성하고 분산투자를 하는 것의 가장 큰 목표는 변동성을 낮추는 것입니다.

실증분석을 해보면 어느 한해라고 수익률이 -15%를 넘는다면 돈을 쌓기는 힘이 듭니다.

한번 검증해보시기 바랍니다.

#수익률 #변동성 #분석 #단리 #복리 #복리투자 #포트폴리오 #분산투자 #효과 #최일 #2017년 #복리수익 #실증분석

댓글 9개

- 주영열

- 2018-04-08 18:47:09

좋은 자료 감사합니다

- 행복

- 2018-03-29 15:00:24

좋은자료 감사합니다.

- 주말행

- 2017-07-20 10:13:21

좋은 자료 감사합니다

- 부천마당발

- 2017-07-11 20:29:10

이렇게 좋은 자료를 그냥 퍼가도 될련지요? ^^ 잘 활용 하겠습니다. 감사합니다~

- 박혜주

- 2017-07-11 18:35:53

오늘 강의 정말 감사합니다. ^^

- 과거의미래

- 2017-02-20 20:55:30

좋은 자료 감사합니다. 변동성(욕심)을 잘 관리해야겠네요^^

- 이안

- 2017-03-27 10:50:09

감사합니다. 좋은 하루 보내세요 ^^*

- 서연이아빠

- 2017-01-16 18:42:33

감사합니다^^

- 이안

- 2017-01-18 10:19:06

도움이 되시길 바랍니다.^^